Пифагор говорил «Начало-половина целого». То же самое можно сказать и относительно зарождения учета. Он возник вместе с человеческой цивилизацией 6 тысяч лет тому назад. И первые его шаги имели огромные последствия для истории. Потребности хозяйственной жизни вызвали развитие учета, что в свою очередь стимулировало рост цивилизации, особенно таких неотъемлемых ее частей, как письменность и математика. Первые следы развития систем учета находят в долинах рек Тигр, Нил, Евфрат.

Пифагор говорил «Начало-половина целого». То же самое можно сказать и относительно зарождения учета. Он возник вместе с человеческой цивилизацией 6 тысяч лет тому назад. И первые его шаги имели огромные последствия для истории. Потребности хозяйственной жизни вызвали развитие учета, что в свою очередь стимулировало рост цивилизации, особенно таких неотъемлемых ее частей, как письменность и математика. Первые следы развития систем учета находят в долинах рек Тигр, Нил, Евфрат.

В Древнем Египте несколько тысяч лет тому назад научились делать папирус, на свитках которого регистрировались факты хозяйственной жизни, проводились инвентаризация имущества и текущий учет получения и выдачи серебра, хлеба и т.д. Древний Египет – родина счетоводства на свитках папируса («свободных листах»), в то время как в Вавилоне впервые стали вести учет на карточках, сделанных из мягкой и влажной глины в виде пластинок- «таблеток». Тростниковой палочкой на этих пластинках делали надписи и хранили их в глиняных кувшинах или тростниковых корзинах. Среди сохранившихся первичных «документов» встречаются «наряды» на выполнение работ, ведомости расходов на «заработную плату». При учете материальных ценностей раздельно группировались приходные и расходные документы, выводилось «сальдо».

В Древнем Египте несколько тысяч лет тому назад научились делать папирус, на свитках которого регистрировались факты хозяйственной жизни, проводились инвентаризация имущества и текущий учет получения и выдачи серебра, хлеба и т.д. Древний Египет – родина счетоводства на свитках папируса («свободных листах»), в то время как в Вавилоне впервые стали вести учет на карточках, сделанных из мягкой и влажной глины в виде пластинок- «таблеток». Тростниковой палочкой на этих пластинках делали надписи и хранили их в глиняных кувшинах или тростниковых корзинах. Среди сохранившихся первичных «документов» встречаются «наряды» на выполнение работ, ведомости расходов на «заработную плату». При учете материальных ценностей раздельно группировались приходные и расходные документы, выводилось «сальдо».

В Персии расцвет учета приходился на 522-486 гг. до н.э. Оплата работы осуществлялась натурой и деньгами по «требованию-наряду». Находившиеся в разъездах чиновники предъявляли письма (командировочные удостоверения) и получали продовольствие по нормам. Бухгалтеры и контролеры регистрировали и факты хозяйственной жизни, и анонимные письма, и назывались торжественно – «глаза и уши царя».

Во времена античного мира учет делает шаг вперед. В Древней Греции учет ведется на дощечках, выбеленных гипсом, или на папирусе. Греция стала родиной первого счетного прибора – абака, доски с желобками, по которым передвигались камешки. Каждый из желобков предназначался для отделения числового ряда. В Древней Греции велся учет материальных ценностей, и только богатые люди назначались на должности с материальной ответственностью. Государству были выгодны недостачи: если кто-то украл 5 драхм, он отдавал государству 50, т.е. покрывал недостачу в 10-кратном размере. Для доказательства достоверности отчетов проводились инвентаризации. Текущий учет велся в хронологическом порядке, производилась разноска хронологических записей.

Во времена античного мира учет делает шаг вперед. В Древней Греции учет ведется на дощечках, выбеленных гипсом, или на папирусе. Греция стала родиной первого счетного прибора – абака, доски с желобками, по которым передвигались камешки. Каждый из желобков предназначался для отделения числового ряда. В Древней Греции велся учет материальных ценностей, и только богатые люди назначались на должности с материальной ответственностью. Государству были выгодны недостачи: если кто-то украл 5 драхм, он отдавал государству 50, т.е. покрывал недостачу в 10-кратном размере. Для доказательства достоверности отчетов проводились инвентаризации. Текущий учет велся в хронологическом порядке, производилась разноска хронологических записей.

В Афинах отчетность носила публичный характер, данные выставлялись вдоль дорог, в народном собрании. Разграничивались учетные и контрольные функции. Ревизор имел равные права с «главным бухгалтером» и в то же время не зависел от него.

В Риме записи в учете выполнялись на холсте, папирусе, пергаменте, на деревянных, покрытых воском дощечках. Появляются книги-кодексы. При регистрации долгов впервые возникают термины «дебет» и «кредит», но двусторонняя форма расположения чисел носит случайный характер, а не принцип двойной записи. В Риме развивается бюджетный учет; сметные ассигнования и их исполнение отражаются в книге, которую можно рассматривать как первый баланс государственного хозяйства.

В XV - XVIII вв. двойная бухгалтерия получает признание в Европе. У истоков итальянской бухгалтерии находят регистры Древнего Рима. Когда кодекс стали вести в денежном измерении, он превратился в главную книгу; когда в нее вписали счет капитала, появилась двойная запись. Возникновение печатной бухгалтерии связано с двумя именами: Бенедетто Кортульи и Луки Почолием появились типографические книги.

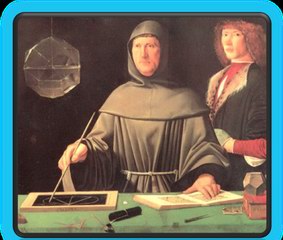

Лука Почоли (1445-1515) - выдающийся итальянский математик, написавший первую печатную книгу по бухгалтерскому учету. 1494 г.- год выхода в свет знаменитого «Трактата IX о счетах и записях», помещенного в фундаментальном труде «Сумма арифметики, геометрии, учение о пропорциях и отношениях». В своей работе автор специально выделяет отдел IX, посвященный вопросам применения математики в коммерческом деле. В отдел входят XII трактатов: о товариществах, об арендах, о векселях и вексельных сделках, процентных вычислениях, счетах и записях и т.д. Бухгалтерский учет Пачоли трактует как прикладную математическую дисциплину.

Лука Почоли (1445-1515) - выдающийся итальянский математик, написавший первую печатную книгу по бухгалтерскому учету. 1494 г.- год выхода в свет знаменитого «Трактата IX о счетах и записях», помещенного в фундаментальном труде «Сумма арифметики, геометрии, учение о пропорциях и отношениях». В своей работе автор специально выделяет отдел IX, посвященный вопросам применения математики в коммерческом деле. В отдел входят XII трактатов: о товариществах, об арендах, о векселях и вексельных сделках, процентных вычислениях, счетах и записях и т.д. Бухгалтерский учет Пачоли трактует как прикладную математическую дисциплину.

Американская форма счетоводства XVIII - XIX вв. впервые предложила начала теории бухгалтерского учета. Бухгалтер Э.Дегранж считал необходимым объединить хронологические с систематические записи в книгу-журнал.

Постепенно учет становится предметом научной деятельности. Первые ученые-бухгалтеры показали недостаточность применяемых форм и стали конструировать специальные категории. В конце XIX в. из практики выделилась теория, появились новые методологии, вычислительные приборы и аппараты. В конце XIX в - начале XX в. учет становится наукой.

Постепенно учет становится предметом научной деятельности. Первые ученые-бухгалтеры показали недостаточность применяемых форм и стали конструировать специальные категории. В конце XIX в. из практики выделилась теория, появились новые методологии, вычислительные приборы и аппараты. В конце XIX в - начале XX в. учет становится наукой.

В XX в. усилились тенденции развития экономических аспектов учета. Бухгалтерия сблизилась со статистикой, и их методы стали взаимно обогащать друг друга; стали широко использоваться математические методы и разнообразные средства вычислительной техники.

В 1944 г. французский ученый Жан-Батист Дюмарше предложил международный герб бухгалтеров, состоявший из трех фигур: солнца - бухгалтерский учет освещает хозяйственную деятельность; весов - баланс; кривой Бернулли, символизирующей, что учет, однажды возникнув, будет существовать вечно, и девиза "наука, доверие, независимость". В 1946 г. Дюмарше умер, а Международный конгресс бухгалтеров в том же году утвердил этот герб как интернациональную эмблему счетных работников.

Развитие новых общенаучных направлений оказало глубокое влияние на бухгалтерский учет. Анализ, теория информации, кибернетика, теория управления, использование современных средств вычислительной техники и т.д. во многом способствовали совершенствованию учета.

|

Я бухгалтера славлю звание: Труд, терпенье, точность цифр Массы умных законов знание- Пенсионка, соцстрах, ЕСН… И балансов ночи бессонные Сводки, сверки, массы проблем И ряды помощников верные: Калькулятор, компьютер, модем… |

|

В 1991г. В Амурском промышленно-экономическом техникуме открывается новая специальность «Экономика и планирование народного хозяйства». Это были годичные курсы. В 1992 г. состоялся первый выпуск в количестве 30 человек с квалификацией «техник-экономист».

В 1992 г. студенты, имеющие квалификацию технолога смогли получить еще и квалификацию экономист-бухгалтер с дополнительным 2-х годичным обучением.

В 1993 году открывается дневное отделение со специальностью «Экономика, бухгалтерский учет и контроль» и квалификацией «техник-экономист-бухгалтер».

В 1998 году открылось заочное отделение.